Ngày 12-3, hàng loạt vấn đề liên quan việc xóa bỏ thuế khoán, hộ kinh doanh chuyển sang mô hình kê khai và nộp thuế điện tử dựa trên doanh thu thực tế đã được nêu ra và làm rõ tại hội thảo "Giải pháp giúp hộ kinh doanh kê khai thuế đúng, an tâm tuân thủ, phát triển bền vững". Hội thảo do Cổng Thông tin điện tử Chính phủ và Cục Thuế - Bộ Tài chính chủ trì, phối hợp với Công ty CP Công nghệ Sapo tổ chức ở Hà Nội.

Hộ kinh doanh lo bị truy thu thuế

Tại hội thảo, bà Nguyễn Thị Cúc, Chủ tịch Hội Tư vấn thuế Việt Nam, đã chia sẻ những lo lắng, băn khoăn của hộ kinh doanh, cá nhân kinh doanh khi áp dụng các quy định về kê khai thuế theo Nghị định 68/2026. Từ thực tế, bà Cúc cho biết nhiều hộ và cá nhân kinh doanh đang lo ngại về việc chuyển từ thuế khoán sang phương pháp kê khai từ ngày 1-1-2026.

Theo bà Cúc, trước năm 2025, đa số hộ kinh doanh được áp dụng thuế khoán nên chưa kê khai đầy đủ doanh thu thực tế. Vì vậy, khi chuyển sang kê khai, họ băn khoăn liệu có bị truy thu thuế hoặc xử phạt đối với các khoản doanh thu của giai đoạn trước hay không. Ngoài ra, các hộ kinh doanh cũng lo ngại việc xử lý truy thu thuế có thể không thống nhất giữa các cơ quan quản lý, như cơ quan thuế, quản lý thị trường và cơ quan chức năng khác.

Từ đó, bà Cúc kiến nghị trong quá trình triển khai các quy định pháp luật thời gian tới, cần có sự thống nhất giữa cơ quan thuế và cơ quan quản lý liên quan trong nguyên tắc xử lý vi phạm và giải quyết những vụ việc kinh doanh. Đồng thời, không nên áp dụng hồi tố các quy định pháp luật theo hướng bất lợi cho doanh nghiệp, hộ kinh doanh và cá nhân kinh doanh.

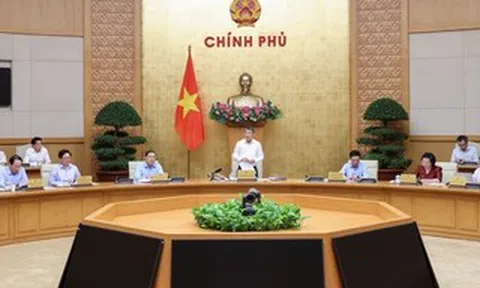

Lãnh đạo ngành thuế và các chuyên gia trình bày, giải đáp những thắc mắc về thuế của hộ kinh doanh chiều 12-3

Trước những băn khoăn của hộ kinh doanh, ông Mai Xuân Thành, Cục trưởng Cục Thuế, cho biết trong giai đoạn đầu áp dụng phương thức kê khai thuế, cơ quan thuế sẽ ưu tiên hỗ trợ người nộp thuế hơn là tập trung kiểm tra hay xử phạt. Mục tiêu là giúp các hộ kinh doanh thực hiện đúng ngay từ kỳ kê khai đầu tiên.

Ông Thành nhấn mạnh việc chuyển từ thuế khoán sang phương thức kê khai là bước cải cách quan trọng trong quản lý thuế đối với hộ kinh doanh, được triển khai theo chủ trương của Đảng và Nhà nước, đặc biệt là tinh thần Nghị quyết 68/2025 của Bộ Chính trị về phát triển kinh tế tư nhân.

Theo lãnh đạo Cục Thuế, để hỗ trợ hộ kinh doanh trong kỳ kê khai đầu tiên của năm 2026, ngành thuế sẽ tiếp tục đẩy mạnh ứng dụng công nghệ thông tin và chuyển đổi số. Các tiện ích và dịch vụ thuế điện tử sẽ được cung cấp miễn phí cho hộ kinh doanh. "Mục tiêu là giúp người dân kê khai, nộp thuế điện tử thuận tiện hơn với thao tác đơn giản, dễ thực hiện, qua đó giảm chi phí tuân thủ và giảm áp lực khi thực hiện nghĩa vụ thuế theo phương thức mới" - ông Thành nhấn mạnh.

Xác định chi phí thế nào?

Trong phần tư vấn trực tiếp, một hộ kinh doanh quần áo tại Hà Nội cho biết doanh thu mỗi năm trên 3 tỉ đồng nên thuộc diện áp dụng phương pháp tính thuế theo thu nhập tính thuế (doanh thu trừ chi phí, sau đó nhân với thuế suất). Hộ kinh doanh này băn khoăn về cách xác định chính xác các khoản chi phí được trừ khi tính thuế và cần lưu ý gì về giấy tờ khi hạch toán chi phí.

Trả lời vấn đề này, bà Nguyễn Thị Cúc cho biết với hộ kinh doanh có doanh thu trên 3 tỉ đồng/năm, doanh thu tính thuế sẽ được trừ các khoản chi phí hợp lý. Các chi phí này có thể bao gồm chi phí mua hàng hóa đầu vào, chi phí kho bãi, kệ trưng bày, quảng cáo, tiền thuê nhân viên bán hàng…

Tuy nhiên, để được tính vào chi phí hợp lệ, các khoản chi phải có hóa đơn, chứng từ đầy đủ. Đối với những giao dịch từ 5 triệu đồng trở lên, hộ kinh doanh cần thực hiện thanh toán không dùng tiền mặt.

Ngoài ra, các khoản chi liên quan trực tiếp đến hoạt động kinh doanh như giá vốn hàng hóa, chi phí khấu hao tài sản cố định và các chi phí hợp lý khác nếu đáp ứng điều kiện về hóa đơn, chứng từ và phương thức thanh toán theo quy định thì đều được hạch toán vào chi phí, từ đó được trừ khi xác định thu nhập tính thuế.

Một hộ kinh doanh khác đặt câu hỏi theo quy định, hộ kinh doanh đạt doanh thu trên 3 tỉ đồng/năm có bắt buộc phải lập và nộp bảng kê hàng tồn kho theo hình thức trực tuyến hay không, nộp như thế nào? Trả lời vấn đề này, bà Lê Thị Chinh, Phó trưởng Ban Nghiệp vụ thuế - Cục Thuế, cho biết quy định hiện hành không yêu cầu mọi hộ kinh doanh có doanh thu trên 3 tỉ đồng phải nộp bảng kê hàng tồn kho trong mọi trường hợp. Trường hợp hộ kinh doanh có đầy đủ hóa đơn, chứng từ đầu vào đối với hàng hóa, dịch vụ phục vụ hoạt động kinh doanh thì không cần lập bảng kê hàng tồn kho. Khi đó, các khoản chi phí được xác định dựa trên hóa đơn, chứng từ hợp pháp theo quy định để tính chi phí khi xác định thu nhập tính thuế.

Ngược lại, trường hợp hộ kinh doanh không lưu giữ được đầy đủ hóa đơn, chứng từ đầu vào, người nộp thuế phải lập bảng kê hàng hóa, dịch vụ mua vào để làm căn cứ. Bảng kê này được nộp cùng với tờ khai thuế theo tháng hoặc theo quý, tùy theo kỳ khai thuế của hộ kinh doanh. Theo hướng dẫn của cơ quan thuế, việc nộp bảng kê được thực hiện trực tuyến trên hệ thống điện tử của ngành thuế, nhằm tạo thuận lợi cho hộ kinh doanh trong quá trình kê khai và quản lý nghĩa vụ thuế.

Nhấn mạnh một số lưu ý nhằm hỗ trợ hộ kinh doanh trong giai đoạn chuyển giao, bà Lê Thị Chinh cho biết với trường hợp khai thuế theo tháng, hạn nộp hồ sơ khai thuế của các tháng 1, 2 và 3-2026 được lùi đến chậm nhất là ngày 30-4-2026 để người nộp thuế có thời gian làm quen.

Hộ kinh doanh cần nâng cao ý thức tuân thủ

Theo Chủ tịch Hội Tư vấn thuế Việt Nam, các hộ kinh doanh cần nhận thức rõ nghĩa vụ và trách nhiệm của mình. Khi Đảng, Nhà nước và cơ quan thuế đã hỗ trợ, mỗi người cũng phải xây dựng văn hóa kinh doanh trung thực, nâng cao ý thức tuân thủ pháp luật.

Bà Nguyễn Thị Cúc mong các hộ kinh doanh cố gắng làm giàu chính đáng, tuân thủ pháp luật về thuế. Bà cũng mong cơ quan thuế và các ngành liên quan phối hợp chặt chẽ để tạo ra một môi trường kinh doanh minh bạch, giúp quá trình chuyển đổi từ thuế khoán sang kê khai thuế thực sự đi vào cuộc sống.